3/11木と3/12金の夕刻、「同中学びプロジェクト」で「『リボ払い』のリスクを計算する」を実施しました。リボ払い簡単に説明すると、商品購入後、毎月一定額を支払っていくシステムです。原理がよく似ているローンと少し違うのは、利息をどれだけ払っているのか見えにくい点です。1回目は電卓を使って計算し、2回目はエクセルの数式入力で計算してみました。

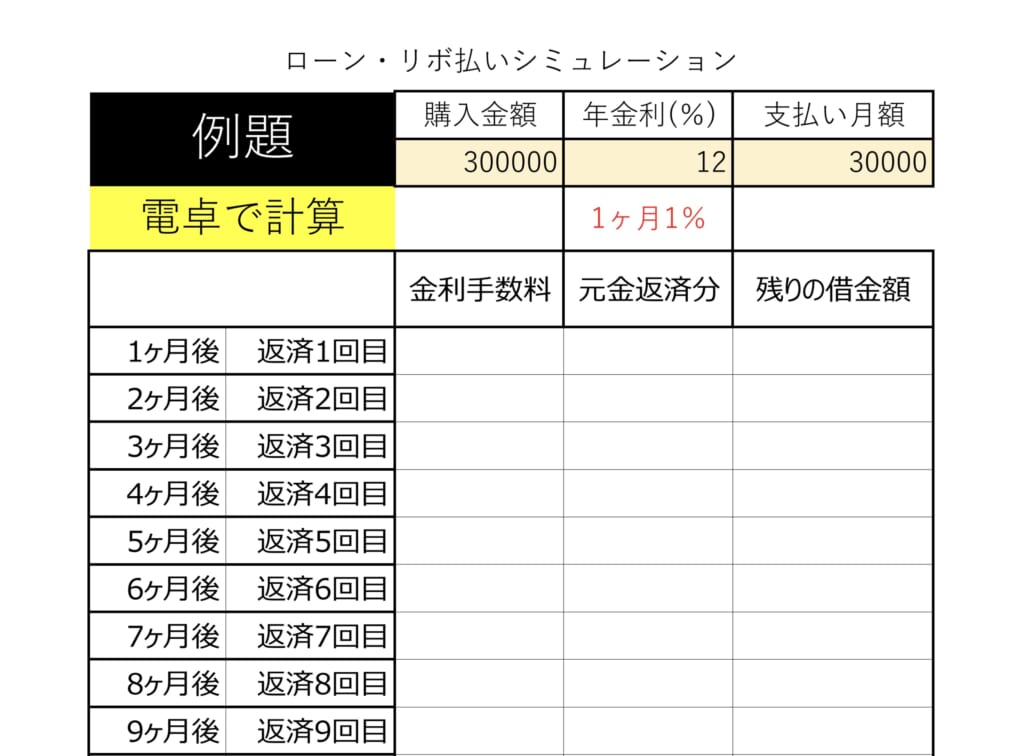

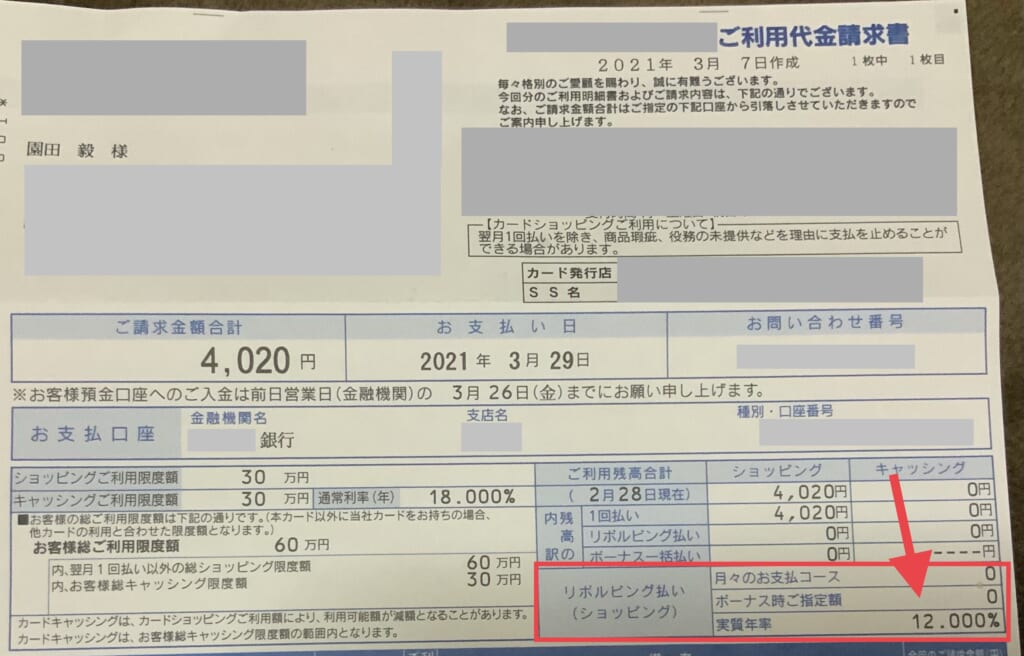

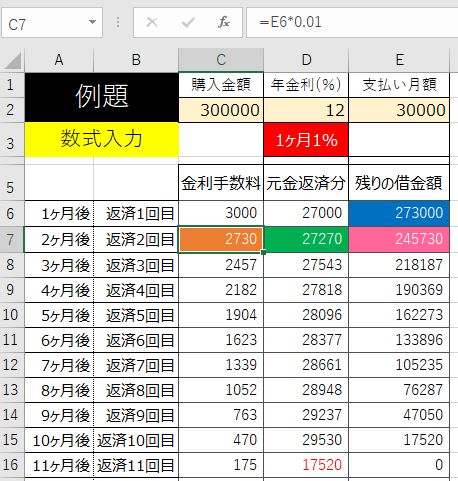

写真の事例は30万円を1ヶ月3万円ずつ返済していくサンプルです。年利は12%とわかりやすく設定しました。このケースでは利息は1万7000円強ですが、借金額と月あたり返済額の比が大きくなるほど利息の負担も大きくなっていくので注意が必要です。年利も法的に最大18%まで認められています。(ちなみに、私が使っているガソリンスタンドのリボ払いの年利は12%でした。)

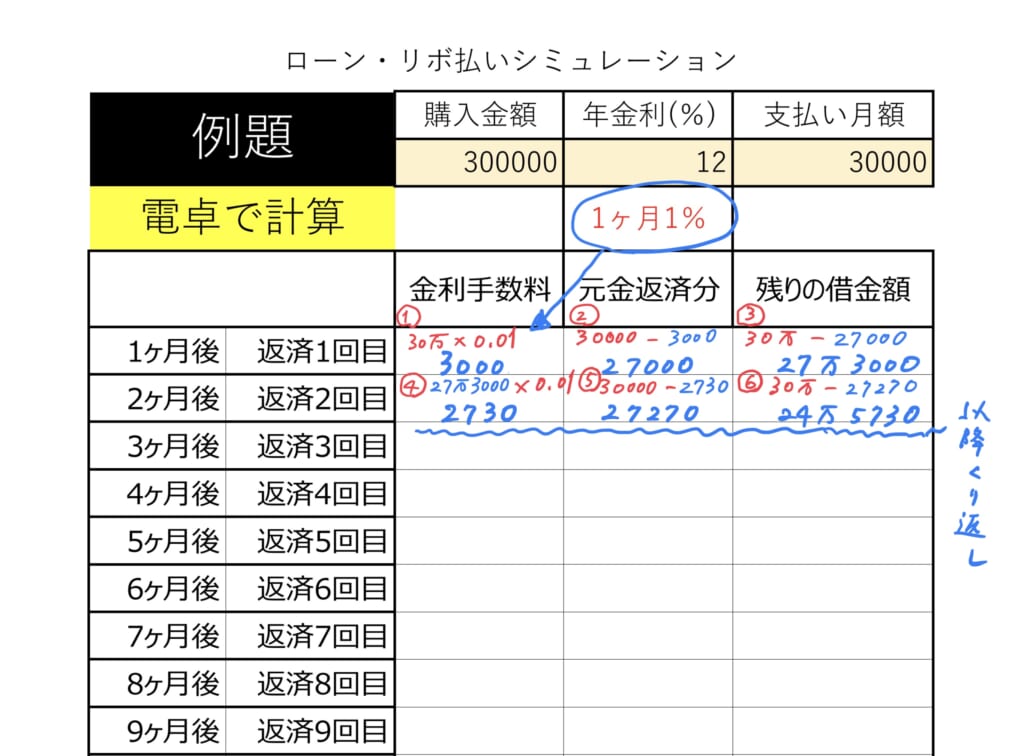

年利率を月あたり(年利率の12分の1)に直して、1ヶ月ごとに残った借金を考えていくことがポイントです。写真2枚目の解説と3枚目の着色したセルをチェックしてみてください。青→橙→緑→ピンクのセルの計算を繰り返しています。リボ払いはこの繰り返し計算で、何回で返済できるかわかります。ローンは先に何回払いかを決めるときに高校数学の数列の知識が必要になります。

参考資料は下記です。

・「数字の嘘を見抜く本~カモにされないための数字リテラシー」田口 勇 (著) 彩図社

・これでわかった ローン金利の計算法(芳沢光雄)

https://style.nikkei.com/article/DGXNASFK2103W_R20C12A9000000/

ご参加くださった中学生の皆さん、ありがとうございました。

(数学科 園田毅)